【家計の見直し:第一弾】住宅ローンの借り換えの手順

先日、はじめて住宅ローンの借り換えを完了させました!

まわりに住宅ローンの借り換えをした人がいなく手探り状態のスタートでしたが、なんとか無事達成することができました(^^)/

今後、”借り換えをしたい”と検討している方の何かのお役にたてればと思い借り換え完了までの流れを備忘録を兼ねて記します。

知識ゼロの私が借り換え完了させるまでにかかった期間

1か月半強(6週間と5日)

借換えにより減った、毎月の住宅ローン減額費用

約5000円

総費用軽減費用は

約1,380,000 でした!

※金利変動は考慮しない場合

借り換えまでの流れ

- 借換えのシミュレーションをする

- 仮審査を通す

- 本審査を通す

- 現在の借入先に一括繰上返済を申込む

- 契約締結

- 司法書士事務所とのやりとり

- 借り入れと完済←この時点で借り換えの契約は完了です^^

- 保証金の返却

- 司法書士事務所より抵当権変更の書類受領

借換えシミュレーションをする

現在の住宅ローンの金利、借入額、完済予定年月を入力することで、借り換えた場合の総支払額や借換えによるメリットはいくらになるかを試算することができます。

借換時に諸費用も含めて借入する際は、ローン残高+諸費用に!

諸費用とローン残高を合わせた金額を借入した際でも月額の住宅ローンの金額が軽減されるかをシミュレーションしてみましょう!

私はこの諸費用の計算がしっかりできていなかった為、当初の予定より減額率が低くなりました…( ;∀;)

住宅ローンの借換時に発生する諸費用ってどんなものがあるの?

↓我が家のパターンで発生した諸費用を記しましたので、よかったら参考にしてみてください。

借換えシミュレーションは簡単に無料で出来るので、住宅ローンの借り換えを検討している方や、実際どれくらい月額の支払額を減らすことができるか知りたい方は、まずは各金融機関のホームページにある住宅ローンシミュレーションをお試しください。

シミュレーションは、「住宅ローン借り換え人気ランキング!」

などに乗っている上位3行あたりで試してみたらいいと思います。

↓銀行(金融機関)ごとの金利や団信などの比較を記載しました。

▼現在の借入状況(借入金額・金利・残期間など)を入力すると、このような感じで減額の総金額と毎月の減額金額のシミュレーションができます。

(例)

減額のメリットがあるようであれば、仮審査を通しましょう!!

最適な住宅ローンを提案する住宅ローン比較サービス

- いくつもの銀行でシミュレーションしたり、仮審査通したりするのは面倒。

- 住宅ローンの借り換えって、何をどうしたらいいのわからないし、本当に減額できるか不安。

- 転職などで状況が変わったので、審査が通るか不安

- 初めてのことだし、大きなお金も動くから誰かに相談しながらやりたい!

という方には、自分の条件にあったNO.1金利の住宅ローンを選んでくれる比較サービスを利用するのも全然ありだと思います!

オンライン住宅ローン比較サービス「モゲチェック ![]() 」

」

2021年10月12日付 日本経済新聞や2021年10月13日付 PR TIMESにも取り上げられていました!

![]()

9項目を入力するだけで、自分が重視するポイントごとに整理された住宅ローンがランキング化されるとともに、ローン審査に通る確率も表示される。また、面倒な仮審査申込や、相談窓口のご紹介のサポートまでもしてくれるという、借り換えを決意した当初の何もわかっていない私のような人には非常にありがたいサービスですよね。

なら、なんで私は利用しなかったのか?と思いますよね・・・w

その理由はというと、こんな便利で有難いサービスなんだから、有料に決まってる!と思い込んでいたのです。

しかし、その後無料で利用できることが判明…。

このモゲチェック ![]() を提供している会社の社長さんが書かれた本を読んで感銘を受けていたのに。特にこの言葉が、何度くじけそうになった私の背中を押してくれたか…(/_;)

を提供している会社の社長さんが書かれた本を読んで感銘を受けていたのに。特にこの言葉が、何度くじけそうになった私の背中を押してくれたか…(/_;)

“借り換えは「したほうがいい」ではなく「するべき」”

あんなに心細く、ドキドキしながら進めていた自分はなんだったのか…笑

数か月前の自分教えてあげたいです・・・( ;∀;)

仮審査を通す

金利や団信、各種サービスなどを比較検討し、希望する銀行へ仮審査を出します。

住宅ローンの人気ランキングに出てくるような金融機関はインターネット上で申し込めるものがほとんどです。

同時に申し込み可能ですので、希望する金融機関にいくつか出しておいてもいいと思います。

仮審査にかかる期間ですが、一般的には3~4日。

長くて1週間ほどのようです。

参考までに、私の場合は3つ出した結果

最短1分~最高5日でした。

仮審査にかかる期間

一般的には3~4日

本審査を通す前にやっておく価値ありの行動

仮審査通過後に、やっておく価値のある行動があります!

それは、「現在借り入れしている銀行に金利の引き下げができないか交渉してみる」です。

今までのローン返済に滞りがない方などは、交渉次第で金利引き下げに成功する可能があるのでやってみる価値はあると思います。

交渉時にお伝えした内容

- 借りている住宅ローンの金利の見直しをお願いしたい

- 借り換えを検討していて、仮審査は通っている

- 〇月(借り換えをしようとしている予定月)に借り換えを行った場合、保証料はいくら戻っているのか

上記3点をお伝えしたら、数日後に担当者から連絡がありました。

我が家の場合は、諸々の事情で引き下げできなかったのですが( ;∀;)、先日同じ方法で兄は金利引き下げに成功したので、やってみる価値はあると思います!

交渉というと、すごいテクニックが必要なのでは?と最初は思ったのですが、携帯会社のサポートセンターに問い合わせする感覚と変わりありませんでした。(※電話対応は旦那がしてくれましたが^^)

現在の金融機関の交渉の結果、「引き下げできなかった」 or 「金利があまり下がらなかった」という方は、借り換え先の金融機関の選択をしましょう。

借り換え先の金融機関を決めたら、いよいよ本審査です!

本審査を通す

仮審査が無事通過し、既存の銀行への金利引き下げ交渉をした結果、借り換えを決意したら、いよいよ本審査を流します。

本審査を通すためには、準備しなくてはいけない書類がたくさんあり、借り換え時の動きで一番手間がかかるのがココです!

記入漏れや不足書類などがあると、その都度郵送で送るなど手続きに要する時間が長くなってしまいます。

なるべく、一度で済むように書類の確認をしっかりしましょう!

必要書類は、各々変わってくるので仮審査通過後に金融機関より提示されたものをご確認ください。

金融機関や借換えされる方の職業や所得の種類などによっても様々ですがほとんどの方が必要になるであろう書類を記載します。

物件関係の書類などは、住宅購入時に契約書類などと一緒に家の奥底にしまったままの方が多いのでは?と思うので、事前に準備できているとスムーズかと思います。

準備しておけるといい書類

- 健康保険証

- 住民票(世帯全員の続柄記載、本籍・マイナンバーの記載のないもの)

- 返済予定明細表

- 現在の仮入れ中の金融機関の直近1年分の取引明細(インターネットバンキング画面印刷でも可)

- 住民課税証明書

- 間取りがわかる平面図または見取り図

職業や職種の種類によって変わる必要書類

- 源泉徴収票

- 確定申告書

- 会社の決算書 など…

本審査にかかる期間

仮審査にかかる期間ですが、一般的には1週間ほど。

長くて2~3週間ほどかかるようです。

参考までに、私の場合は書類を郵送した日から結果メールが届くまで

10日(土日祝日含む)でした。

本審査にかかる期間

一般的には1週間程度

仮審査後に借入金額などの変更ができる!

本審査の書類を準備をしている最中に、借換えの際にかかる諸費用を上乗せして借りることを忘れていたことに気づきました…!

借入金額の変更したい旨問い合わせしたところ、「借入申込書」の変更箇所に二重線、訂正印を押印し、金額を改めて記載すればOKとのことでした。

※すべての金融機関で共通なのかは定かではないので、ご確認ください。

無知ゆえに起こった借入金額の変更については、後日お伝えできればと・・・(/_;)

現在の借入先に一括繰上返済を申込む

本審査に通過したら、現在借入中の金融機関に一括繰上返済をする旨を伝えます。

すると、全額繰上返済するための手続き書類の発送がされます。

尚、一括完済の申込みの期日は、金融機関によって異なるため申込みした際に繰上げ返済希望日はいつから可能か?の確認をしてください。

参考までに私の借りていた銀行(住友信託銀行)は、繰上返済希望日の2週間前まででした。

現在借入している金融機関へ返送する書類

現在借入していている金融機関に連絡すると、数日で全額繰上返済するための手続き書類(繰上げ返済依頼書等)が速達で届きます。

繰上げ返済依頼書の他に、抵当権抹消書類を代理受理する際に必要になる委任状が同封されています。

※こちらは司法書士さんなど代理人の方へお渡しする書類なので、繰上げ返済依頼書と一緒に返送しないようにご注意を!

返送書類は、繰上返済希望日の何日前までに到着していないといけないなど、

金融機関によって定められていると思いますので、期限の確認をお忘れなく!

参考までに私の借りていた銀行(住友信託銀行)は、繰上返済希望日の5日前まででした。

契約締結

本審査通過の連絡がきたら、3~5日後に「借入手続きの

契約内容の確定をし、契約内容の登録(WEB上)、契約書類一式の署名&捺印・返送をします。

司法書士事務所とのやりとり

契約申し込み後の数日後に金融機関指定の司法書士事務所から電話あり、

面談日の設定依頼と面談時に持参するものを指定されました。

司法書士事務所という存在は、今までの私に人生でまったく関りがなかったので

少々ドキドキしていたのですが(笑)、連絡いただいた司法書士事務所が

最寄り駅にある事務所だったので、少しほっとしました…(´▽`)

今回借り換え先となったSBIネット銀行と取引のある司法書士事務所の中から

申込者の周辺にあるところをチョイスしているんですかね?

面談時に持参する物

- 登記識別情報

- 印鑑証明書(面談日から3ヶ月以内のもの)※現在の住所が記載されているもの

- 住民票(マイナンバー記載のないもの)

- 実印

- 身分証明書※顔写真入りのもの(免許証、パスポート、マイナンバーカードなど)

- 現在借入している金融機関から送られてきた委任状(抵当権抹消書類の受領を代理でしてもらうための書類)

1.の登記識別情報の書類は、住宅購入当初の契約書類にあると思います!

当時は確認すらしてませんでしたが…汗

”重要書類”とデカデカと記載された袋に入っていました。

本審査が通ったら、登記識別情報の保管場所を確認しておくことをオススメいたします。

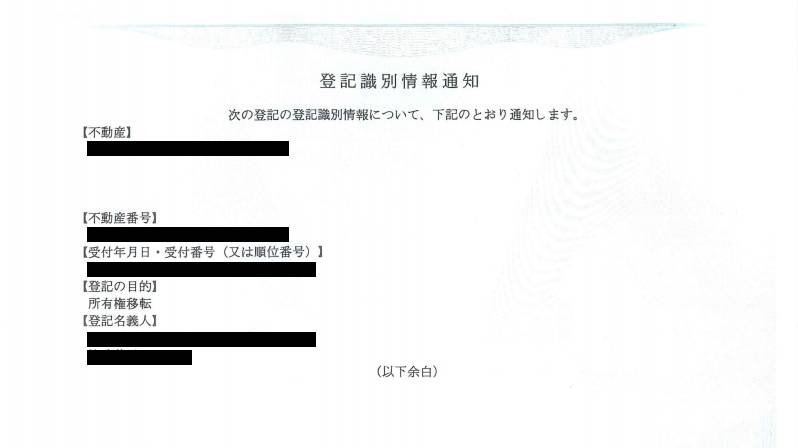

※登記識別情報にある「登記識別情報通知」が必要とのこと。

-

- 登記識別情報

-

- 登記識別情報通知

司法書士事務所へ訪問&面談

先日、上記書類などを持参し、司法書士事務所へ行ってきました。

人生初の司法書士事務所でしたが、今後のスケジュールや、委任する業務の説明を聞き、署名&捺印をし終了。

特段、難しいことは何もありませんでした。

司法書士事務所へ入金

借換日当日までに請求金額を入金する。

この後の手続きは、借り入れ日当日に司法書士の方が、抵当権の抹消&登記の手続きをしてくれるので特にやることはありませんでした。

借り入れと完済

借入日に指定した口座(今まで借りていた銀行)へ入金される。

今まで借りていた銀行のローンの全額一括返済完了!

保証金が返ってくる

借り換え前の銀行から2通(夫婦分)書類を受理。

契約時に納めていた保証金が返ってきた!

ペアローンだと、すべての手数料や費用が2人分になるので、当初の予想より費用がかかってしまうという誤算がありました…

しかし、かかるものが2人分なら返ってくるのもの2人分。

ですので、2人分の保証金が返ってきたのです^^

最後の最後でうれしい誤算となりました!

司法書士事務所より抵当権変更の書類受領

借り換え日から約2週間後に、司法書士事務所から「抵当権設定登記」「抵当権抹消登記」が完了した旨の通知と、

登記識別情報が郵送されてきました。

これにて、住宅ローンの借り換えは完結です!

手間と時間がかかるは確かにかかりますが、その手間と時間を惜しむだけの価値はあったな!と思いました。

また、やらないでいたら一生知り得なかった?と思われる知識も得ることができたので、やって本当に良かった!と心から思います^^

毎月のローン額が減額になる可能が高いのに、住宅ローンの借り換えを迷われている方!

一歩踏み出されてみませんか?